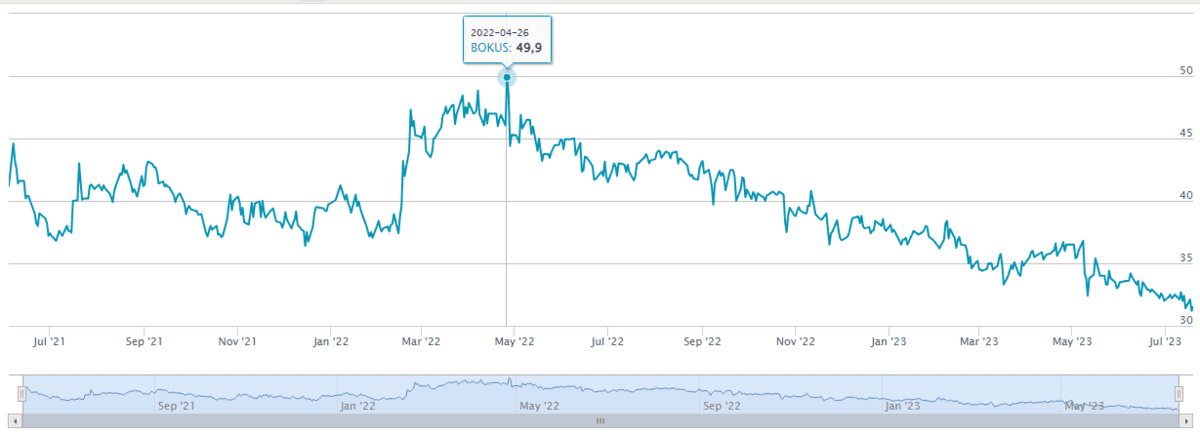

Drygt två år har passerat sedan Bokusgruppen börsnoterades i juni 2021. Då värderades bolaget till 664 Mkr. Idag är värdet nere i 504 Mkr och börsvärdet har minskat med 160 Mkr – eller en fjärdedel.

Hur går det egentligen för bokåterförsäljarna på börsen? Storytel har trots – eller på grund av – sitt fokus på lönsamhet tappat sin image som tillväxtbolag hos investerarna. Och Bokusgruppen har inte heller haft en rolig resa, även om bolaget aldrig varit uppe på Storytels värderingsnivåer.

Aktuellt boktips

Vi kommer ändå bara bli becknare

- Förlag: Bonnier Carlsen

- Format: Danskt band

- Språk: Svenska

- Utgiven: 2024-01-04

- ISBN: 9789179792121

Aktuellt boktips

Position okänd

- Förlag: Bokfabriken

- Format: Inbunden

- Språk: Svenska

- Utgiven: 2024-01-16

- ISBN: 9789180315487

Aktuellt boktips

Ta din tid : gör mindre men bättre

- Förlag: Volante

- Format: Inbunden

- Språk: Svenska

- Utgiven: 2023-11-20

- ISBN: 9789179653323

Aktuellt boktips

Den stora kreditfesten : historien om Klarna

- Förlag: Albert Bonniers Förlag

- Format: Inbunden

- Språk: Svenska

- Utgiven: 2024-01-09

- ISBN: 9789100801953

Aktuellt boktips

Handbok för högkänsliga : omfamna din styrka, sårbarhet och orkidébarnet inom dig

- Förlag: The Book Affair

- Format: Inbunden

- Språk: Svenska

- Utgiven: 2023-11-15

- ISBN: 9789189740396

Bokusgruppen gick till börsen i juni 2021 där aktien på premiärdagen handlades för 41,10 kr vilket innebar ett totalt värde på bolaget på 664 Mkr. Därefter låg aktiekursen och skvalpade runt samma nivå fram till februari-mars 2022 då den tog ett skutt uppåt och nästan tog sig över 50-strecket.

Därefter har det varit utförsbacke, inte enbart på grund av hur det gått med bokförsäljningen utan även på grund av att börsen i allmänhet haft en trist utveckling.

Bokusgruppen har till skillnad från Storytel kunnat locka med utdelning till ägarna (årets stämma beslutade om utdelning på 3,00 (3,00) kr per aktie som delas ut i två delar om 1,50 kr vardera. Första utdelningen gjordes i maj). Men det har inte hjälpt och igår tangerades bottennivån då aktien sjönk till 31,20 kr igen. Därmed är börsvärdet nere på 504 Mkr. Sedan noteringen har en fjärdedel av värdet försvunnit.

Den senaste kvartalsrapporten var inte dålig men det fanns heller inget som fick investerare på bättre humör. Säsongsvariationerna i den fysiska delen av bokbranschen ser inte så roliga ut för ett börsbolag där första halvåret oftast slutar med minusresultat som ska hämtas hem under hösten och julhandeln.

Vi saxar ur delårsrapporten för Q2-2023:

Kvartalet april–juni 2023

- Nettoomsättningen ökade med 0,2 % och uppgick till 342,1 (341,5) MSEK

- Bruttomarginalen ökade till 42,6 (41,3) %

- EBITA uppgick till -23,5 (4,9) MSEK

- EBITA exkl. jämförelsestörande poster* minskade med 1,9 MSEK till -23,5 (-21,6) MSEK

- Periodens resultat försämrades till -31,4 (-7,4) MSEK

- Resultat per aktie före och efter utspädning minskade till -1,94 (-0,46) SEK

Perioden januari–juni 2023

- Nettoomsättningen ökade med 0,9 % och uppgick till 789,0 (782,2) MSEK

- Bruttomarginalen ökade till 40,2 (38,6) %

- EBITA uppgick till -19,4 (4,5) MSEK

- EBITA exkl. jämförelsestörande poster* förbättrades med 4,4 MSEK till -19,4 (-23,8) MSEK

- Periodens resultat försämrades till -40,2 (-17,9) MSEK

- Resultat per aktie före och efter utspädning minskade till -2,49 (-1,11) SEK

* Justeringen av EBITA beror på att Bokusgruppen förra året fick en stor pensionsåterbetalning under andra kvartalet på 26,3 MSEK, vilket påverkar jämförbarheten.

Lanserade appen Bokus Reader

Akademibokhandelns butik i Kista stängdes under kvartalet på grund av bristande lönsamhet. Trots detta ökade omsättningen ökade med 3,4 procent i butik och med med hela 18,7 procent online. Den där sista siffran gäller dock akademibokhandeln.se och inte Bokus.

Den stora nätbokhandeln Bokus hade under kvartalet en fortsatt negativ utveckling med en omsättningsminskning på 6,7 procent.

”Det kan härledas till ett tapp i antalet aktiva kunder, där primärt studentsegmentet backade. Vi såg även en viss återhållsamhet från andra kundsegment. Den senare delen av kvartalet visar dock en mer positiv trend. De digitala formaten inom Bokus har haft en positiv utveckling, framför allt abonnemangstjänsten Bokus Play”, skriver bolaget i rapporten och fortsätter:

”Under kvartalet lanserades Bokus Reader, en app för konsumtion av styckköpta digitala ljud- och e-böcker. Bokus Reader förenklar och förbättrar kundupplevelsen för styckköpta böcker som laddas ner och är ett komplement till abonnemangsformen, som inte passar alla kunder. Vi har goda förhoppningar om att Bokus Reader kommer ge en positiv effekt på försäljningen av digital styck.”

En intressant effekt av prenumerationstjänsternas framväxt är ju att utbudet av digitala böcker växt – vilket innebär att det finns fler titlar att tillgå för download. I vissa fall (inte ofta) släpper förlagen dessutom ljudböcker och eböcker tidigare för styckköp än prenumeration. Kan Bokus visa att de är duktiga på att sälja större volymer av digitala titlar styckvis tack vare den nya appen kanske de kan få fram fler förhandssläpp.

Men man ska komma ihåg att download är den lilla delen av marknaden för digitala böcker.

Minskad förlust under första halvåret

Första halvåret 2023 innebar alltså en lägre förlust (4,4 Mkr bättre) än motsvarande period 2022. Men när man läser rapporten framgår det att det krävts en hel del hårda beslut för att nå dit.

”Vi har parerat inflationsdrivna kostnadsökningar väl, med selektiva prisökningar mot konsument, som lett till en ökad bruttovinst, samt ett större kostnadsbesparingsprogram.

De fasta kostnaderna ökade under kvartalet med 6,6 MSEK rensat för jämförelsestörande poster. Ökningarna kom främst från lokalkostnader och personalkostnader. Lokalkostnaderna har ökat på grund av indexhöjningar baserat på KPI från oktober 2022. Lönekostnaden har ökat med 4 procent i lönerevision enligt avtal, men denna ökning parerades med den personalneddragning som genomfördes under första kvartalet och som fick effekt under andra kvartalet.

Nämnda åtgärder har dock inte fullt ut kompenserat för kostnadsökningarna under kvartalet. Justerad EBITA för kvartalet var -23,5 MSEK vilket är 1,9 MSEK lägre än motsvarande kvartal förra året. Att EBITA är negativt i det andra kvartalet är normalt och i linje med våra säsongsvariationer.”

Problem med logistiken för Bokus partner

I rapporten framgår även att Bokus haft problem med sin nya logistikpartner:

”Implementeringen stötte på flera förseningar drivet av komponentbrist i kölvattnet av pandemin, vilket har resulterat i tidvis längre ledtider, lägre leveranssäkerhet samt en icke optimal drift. I kvartalet flyttade logistikpartnern till bättre anpassade lokaler samtidigt som den sista delen av automationen kom på plats efter ett års fördröjning. Nu pågår kontinuerlig intrimning och utveckling för att kunna erbjuda en förbättrad kundupplevelse. Tyvärr har utmaningarna i kombination med hög inflation varit kostsamma för vår logistikpartner. Vi ser tillsammans över hur vi kan vara ett stöd i att skapa rätt förutsättningar för fortsatt stabila leveranser under den för affären viktiga hösten samt också möjliggöra fortsatt utveckling och förbättring.”

Bokusgruppen har redan tidigare flaggat för ett byte av ehandelsplattform. Nu skriver de att ”Vi har under kvartalet fortsatt haft stort fokus på att förbereda upphandling av de nya e-handelssystem som är nästa steg i vår digitala transformation. Upphandlingen är nu i gång och under kommande kvartal räknar vi med att välja leverantör och sätta en plan för genomförande.”

Skänker osålda böcker till loppisar

Som en del av Bokusgruppens hållbarhetsarbete ingick Akademibokhandeln under kvartalet ett samarbete med Erikshjälpen som nu kan sälja Bokusgruppens produkter som annars hade behövt kasserats.

”Även Akademibokhandelns bokbytarkalas genomfördes. Det här är exempel på cirkulära och avfallsminimerande initiativ. Utöver detta har arbetet i Bokbranschens klimatinitiativ, där Bokusgruppen deltar, fortskridit med fokus på åtgärder inom transport och produktion”, skriver Bokusgruppen.

Kanske dags att se över Bokrean ur ett hållbarhetsperspektiv och slopa utkörningen av rea-pallar för att istället rea de titlar som finns i lager?

Som slutkläm i rapporten skriver Bokusgruppens VD Maria Edsman om bolagets framtidsutsikter:

”Vi lever i en osäker och utmanande omvärld. Kriget i Ukraina fortsätter och en generell instabilitet i regionen gör det svårt att sia om hur hösten kommer att utvecklas. Juni bjöd återigen på en räntehöjning från Riksbanken, vilket kommer sätta ytterligare press på våra kunders köpkraft och därmed möjlighet att spendera hos oss och hos andra. Vi följer nogsamt efterfrågan och kostnadsutvecklingen och är beredda att ta till ytterligare åtgärder om så krävs.”

Men även några mer hoppfulla ord:

”Vår erfarenhet hittills visar dock att både böcker och vårt kreativa sortiment ses som prioriterad och billig underhållning. Det, och vår möjlighet att fånga upp kunderna i våra olika kanaler, gör mig optimistisk när vi nu går in i semestertider. Därefter följer en höst med skolstart och mycket ny spännande bokutgivning som kan lysa upp tillvaron för våra kunder under årets mörkare och kallare månader.”

Digitala böcker växer – snart uppe i 50 Mkr per år

Så hur ser framtidsutsikterna ut för Bokusgruppen? Investerarna har uppenbart konstaterat att flerkanalsstrategin fortfarande inte är särskilt digital. Bokus minskade försäljningen från 311,3 Mkr (jan-jun 2022) till 287,6 Mkr (jan-jun 2023) och nådde alltså ett nollresultat jämfört med en vinst på 12 Mkr föregående år.

Försäljningen av digitala böcker ökar visserligen klart, men det är fortfarande små siffror i jämförelse med tappet på fysiska böcker (där priserna ändå har höjts). Första halvåret 2023 såldes digitala böcker för 23 Mkr jämfört med 19,6 Mkr 2022. Och andra kvartalet var ökningen högre än under det första, precis som det bör vara med en växande prenumerationstjänst.

Rullande 12 månader sålde Bokus digitala böcker för 47,1 Mkr att jämföra med 43,7 Mkr för helåret 2022. Om den positiva utvecklingen fortsätter under hösten så bör de kunna nå 50 Mkr för helåret 2023. Det skulle innebära en tillväxt på 14-15 procent. Vilket naturligtvis är positivt även om Bokus Play fortfarande är mycket mindre än Storytel, Bookbeat och Nextory. Problemet är att försäljningen av fysiska böcker för hela Bokusgruppen sjönk från 579,8 Mkr (jan-jun 2022) till 573,8 Mkr (jan-jun 2023) och det var Bokus som stod för raset -26,8 Mkr.

Som vanligt blir det andra halvåret som avgör utfallet för Bokusgruppen. Frågan är om börskursen lyfter lika mycket som bokförsäljningen (förhoppningsvis) gör? Faktum är ju att med kursen 31,20 kr så ger höstens utdelning i november en direktavkastning på 4,8 procent. Och om Bokusgruppen klarar av att dela ut 3 kr/aktie nästa år – hela 9,6 %. Men det förutsätter också att inte värdet på aktien fortsätter nedåt.

Fotnot: Denna analys är inte finansiella råd. Handel med aktier innebär att du riskerar att förlora investerade pengar.

99 % av Boktugg är gratis att läsa. Regelbunden läsare? Prenumerera!