Storytels kvartalsrapport (Q1-2023) innehöll både positiva och oroväckande siffror. Tillväxten saktar in men resultatet förbättras. De egna bokförlagens försäljning minskade – delvis på grund av Nextorykonflikten. Fortsatt fokus på eget och billigare innehåll signaleras.

Dags att kolla på Storytels utfall för det första kvartalet: streamingintäkter och antalet abonnenter. Idag kom den stora rapporten som även visar resultat- och balansräkning. När man granskar dessa finns det både positiva och negativa nyheter. I vissa fall beroende på om du frågar aktieägare eller författare och förlag.

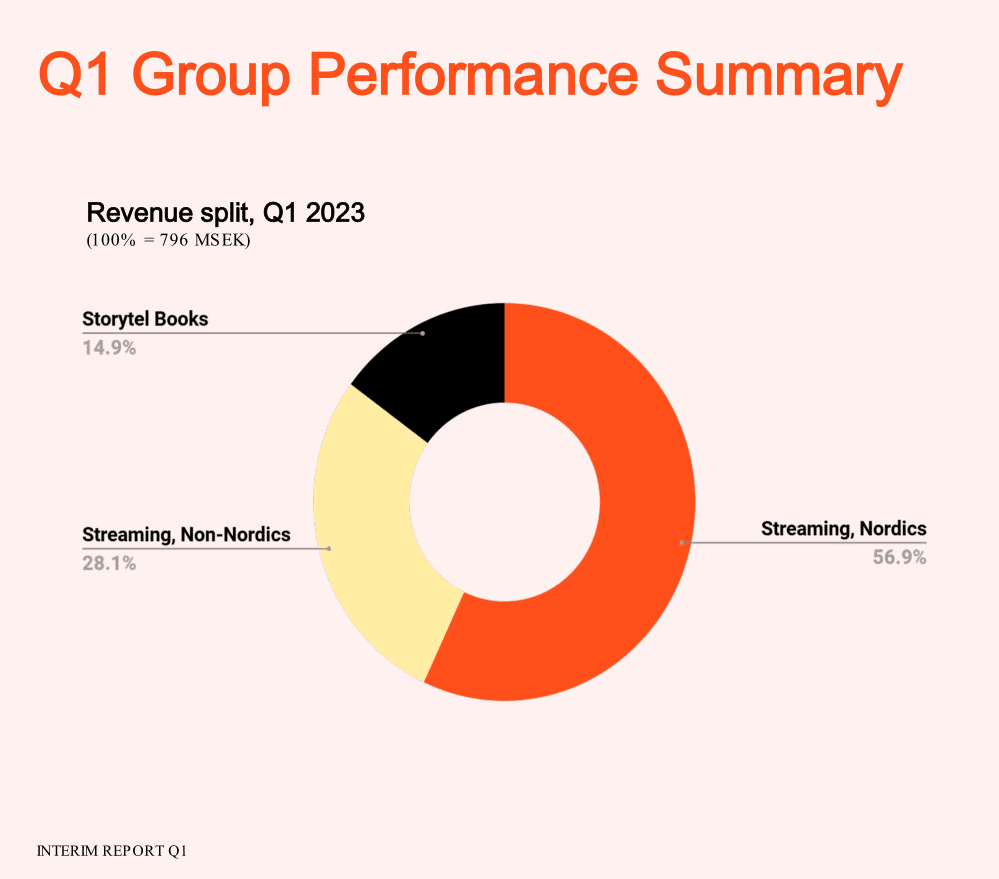

Vi kan börja med Storytels egna highlights:

- Streamingintäkterna ökade med 6% från första kvartalet 2022 till 742 (699) MSEK, 9% exklusive Ryssland

- Koncernens nettoomsättning ökade med 7% från första kvartalet 2022 till 796 (747) MSEK, 10% exklusive Ryssland

- Bruttovinsten på 316 (288) MSEK, motsvarande en marginal på 39,6% (38,6)

- EBITDA på 30 (-149) MSEK motsvarande en marginal på 3,8% (-19,9)

- Resultat per aktie före och efter utspädning uppgick till -0,81 (-3,43) SEK

- Kassaflödet från den löpande verksamheten före förändringar i rörelsekapital uppgick till 18 (-135) MSEK

- Det operativa kassaflödet uppgick till -8 MSEK mot -122 MSEK

Mycket som pekar i rätt riktning alltså. Det senaste året har det varit fokus på just lönsamhet och inte som tidigare på tillväxt. När man granskar nyckeltalen så visar det sig att streamingintäkterna faktiskt legat stilla under Q3, Q4 och Q1. Här kan naturligtvis valutaeffekter spela in men antalet betalande abonnenter har minskat med 10 000 mellan Q1-2022 och Q1-2023. Boven är förstås Ryssland vars invasion av Ukraina fick bland annat Storytel att lämna Ryssland. På den nordiska marknaden har antalet abonnenter ökat från 1,061 till 1,125 miljoner.

Bokförlagen tappade försäljning

En märklig sekvens i presentationen för investerare var när Storytel för segmentet Books (det vill säga bokförlagen) jämförde Q1-2023 med Q4-2022 och kommenterade det med ”lägre försäljning vs Q4 på grund av säsongseffekter i Books-segmentet”. Vilket naturligtvis är korrekt men också irrelevant.

Det intressanta är Q1-2022 då försäljningen var 149,3 Mkr jämfört med årets inledning på 130,1 Mkr. En nedgång med 19,2 Mkr eller -12,9 %. Ouch.

Di Digital skriver att VD Johannes Larcher i DiTV ”ger en komplicerad förklaring till detta, där allt från slumpen till redovisningstekniska skäl ingår. Men han medger att de klippta banden med konkurrenten Nextory har fått en del licensintäkter att falla bort.”

Storytel har vissa problem med att beskriva hur man ser på förlagens verksamhet. Som synes i grafen nedan så utgör bokförlagens försäljning endast 14,9 % av omsättningen. Vilket inte heller är hela sanningen eftersom den siffran är rensad för förlagens digitala försäljning till Storytel, det som redovisningstekniskt blir internförsäljning.

Låt oss citera Johannes Larcher för att ännu en gång understryka att synen på egna och andras ljudböcker är komplicerad:

– Prio 1 är innehåll. På det här området har vi tre mål. Blir bättre på att matcha rätt berättelse med rätt kund varje gång. Expandera mängden och kvaliteten på det innehåll i vår tjänst som bara kan hittas på Storytel Förbättra vår innehållsekonomi för att reducera den procentuella andelen av vår intäkt som vi betalar för vårt innehåll, sa Larcher i presentationen.

Storytel om sitt förhållande till innehåll: Det är komplicerat

Dåliga nyheter för förlag utanför Storytel i allmänhet och mindre förlag i synnerhet. I alla fall om de erbjuder innehåll som Storytel har egna alternativ till. Ungefär som egna varor vs märkesvaror i livsmedelskedjan. Eller Netflix Originals vs inköpta program.

Och tänker man på konflikten med Nextory blir det ännu mer komplicerat. I rapporten skriver Larcher att Storytel ”nyligen slutfört omförhandlingar av flera av våra största innehållsdistributionsavtal på våra kärnmarknader och förbättrar kostnadseffektiviteten i dessa avtal. Att ytterligare minska innehållskostnaderna är en viktig hävstång för att öka vårt EBITDA över tid.”

I klartext: Storytel vill betala mindre för innehåll, samtidigt som man säger till Nextory och Konkurrensverket att man vill ha mer betalt för (sitt eget) innehåll. Det är svårt att både äta kakan och ha den kvar.

Strategin är alltså mer fler exklusiva egna ljudböcker, vilket Larcher varit tydlig med sedan han tillträdde. Hur passar de anrika förlagen inom Norstedts förlagsgrupp in i den kontexten?

Storytel Original-författarna har accepterat sin deal som innebär begränsad spridning till svenska lyssnare/läsare i utbyte mot en ökad internationell spridning. Men författare på traditionella förlag som råkar vara ägda av Storytel är inte särskilt förtjusta i tanken på att deras böcker ska begränsas till en enda streamingtjänst. Författarna på Norstedts förlagsgrupp har tillsammans sannolikt förlorat miljoner på att Storytel Books dragit tillbaka sina titlar från Nextory under ett halvårs tid.

Om Konkurrensverket dessutom har synpunkter kanske tiden är mogen för Storytel att göra en exit? Helt enkelt sälja av hela eller delar av Norstedts förlagsgrupp. Antingen till en av sina ägare, riskkapitalbolaget EQT kanske vill sätta tänderna i ett förlag? Eller bara ta in bud från spekulanter runtom i Norden. Kanske inte Bonnierförlagen men Natur & Kultur, Egmont, Polaris, Gyldendal med flera kanske skulle vara sugna på att ta över Rabén & Sjögren och B Wahlströms förlag?

Det är egentligen främst på den svenska marknaden Storytel har den här positionen att de inte längre behöver äga ett stort traditionellt förlag.

”Vi bränner inte kapital”

Storytel talar nu om tre lönsamma kärnmarknader: Nordics, Growth (Nederländerna, Polen, Turkiet och Bulgarien) och USA samt övriga marknader (tillväxtmarknader). Totalt räknar man med ökade streamingintäkter i nivå med förra året, ca 11 procent.

Över till finanserna och siffrorna igen.

Larcher nämnde att 25 % av abonnenterna varit kunder i över fem år och nästan 50 % i minst tre år. Vilket signalerar att många kunder är väldigt trogna.

– Vi är i princip kassaflödesneutrala, och kommer vara så i år. Vi bränner inte kapital och tror inte att vi ska behöva gå tillbaka till marknaden för att ta in mer kapital. Det är en stor förändring från där vi var tidigare, säger Johannes Larcher till Dagens Industri.

Samtidigt har Storytel fortfarade lån som påverkas av stigande räntor. Ett sätt att få in pengar utan att ta in mer kapital är att sälja tillgångar. Som en handfull bokförlag. Det borde vara mer värt än de 152 Mkr som Storytel betalade 2016. Eller? Då (2015 års bokslut) omsatte förlagsgruppen 435 Mkr och gjorde en vinst på 37 Mkr. Motsvarande siffror för 2022 var 432 Mkr och 27 Mkr jämfört med 459 respektive 49 Mkr 2021. Ajdå. Sedan 2016 har förlag både sålts och köpts. Men nog borde de kunna få mer?

Mer svar på vad Storytel tänker göra framöver väntas på en kapitalmarknadsdag den 13 juni.

Storytel redovisar alltså plusresultat (+30,5 Mkr) på EBITDA-nivå, men på sista raden efter räntor och nedskrivningar så är det fortfarande -64,3 Mkr att jämföra med hela -233.3 Mkr för samma kvartal 2022.

På balansräkningen hade Storytel i slutet av första kvartalet 690 Mkr i likvida medel och ytterligare 150 Mkr utrymme på ”checkräkningskrediten” (100 av totalt 250 Mkr nyttjades).

Det brygglån på 500 Mkr som togs för att finansiera köpet av Audibooks.com ersattes vid kvartalsslutet av ett lån på 200 Mkr.

Med andra ord inget överhängande behov av att sälja ut förlagen.

På börsen handlades aktien upp med över 10 procent till 41,76 kr. Det kan dock jämföras med drygt 71 kr vid samma tidpunkt förra året. Storytels aktie har haft en svag utveckling ända sedan förra sommaren. På tal om sommar så handlades aktien för 278 kr sommaren 2020.

Nu återstår att se ifall bolaget kan lyckas balansera lönsamhet och tillväxt under resten av 2023. På samma sätt som man ska försöka balansera de motstridiga önskemålen om billigare och dyrare innehåll.

Just det, en liten nyhet om familjeabonnemangen smög Storytel in idag,

Nyfiken på nya boksläpp? Kolla in aktuella nya böcker!