Efter att ha sparkat en tredjedel av personalen och minskat marknadsföringen blöder inte längre Storytel – men måste fortfarande lösa finansieringen. Vägen framåt enligt nya VD:n stavas unikt, exklusivt innehåll. Verktyget: de förlag som Storytel äger.

Storytels nya VD Johannes Larcher har officiellt bara jobbat en månad och presenterade sin första kvartalsrapport på torsdagen. Han imponerade i samtalet med analytikerna och visade upp en pondus som saknats det senaste halvåret. Men så kom han ju också till ett dukat bord efter den städaktion som Ingrid Bojner fått göra det senaste halvåret.

Aktuellt boktips

Vi kommer ändå bara bli becknare

- Förlag: Bonnier Carlsen

- Format: Danskt band

- Språk: Svenska

- Utgiven: 2024-01-04

- ISBN: 9789179792121

Aktuellt boktips

Position okänd

- Förlag: Bokfabriken

- Format: Inbunden

- Språk: Svenska

- Utgiven: 2024-01-16

- ISBN: 9789180315487

Aktuellt boktips

Handbok för högkänsliga : omfamna din styrka, sårbarhet och orkidébarnet inom dig

- Förlag: The Book Affair

- Format: Inbunden

- Språk: Svenska

- Utgiven: 2023-11-15

- ISBN: 9789189740396

Aktuellt boktips

Ta din tid : gör mindre men bättre

- Förlag: Volante

- Format: Inbunden

- Språk: Svenska

- Utgiven: 2023-11-20

- ISBN: 9789179653323

Aktuellt boktips

Den stora kreditfesten : historien om Klarna

- Förlag: Albert Bonniers Förlag

- Format: Inbunden

- Språk: Svenska

- Utgiven: 2024-01-09

- ISBN: 9789100801953

Ungefär en tredjedel av personalen har fått lämna, förklarar Larcher, och det framför allt inom den globala organisationen – utanför kärnmarknaderna. Dessa är numera utöver Norden även Polen, Nederländerna, Bulgarien och USA. Ryssland är avvecklat sedan kvartal 2 och siffrorna för Q3-2022 var alltså rensade för detta. Men även stora delar av den tidigare internationella expansionen har reducerats till ett minimum eller mindre.

– 2023 handlar om att göra våra kärnmarknader framgångsrika och mindre investeringar i tillväxtmarknader, säger Larcher.

Storytel jobbar på en långsiktig plan som ska presenteras längre fram. Men först är det fokus på lönsamhet som gäller.

– Vi har gått från stora förluster 2021 till lönsamhet, säger Larcher.

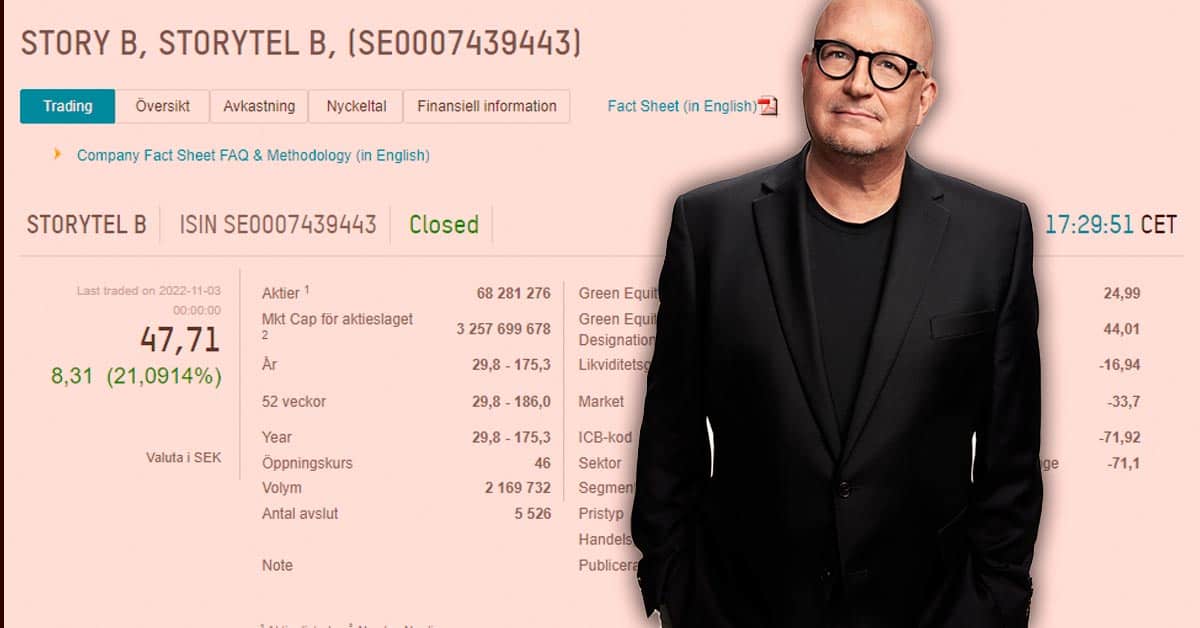

Det där med lönsamhet är förstås fortfarande en balansakt där det är + 4,3 Mkr på EBITDA-nivå men rörelseresultatet var fortfarande -20,9 Mkr. Även efter skatt är det minusresultat. Under första halvåret 2022 är rörelseresultatet -321 Mkr.

Men kassaflödet är positivt under Q3-2022. Vilket innebär att man stoppat blödningen. Ett orosmoln bland analytiker är skuldbördan där Storytel tog ett brygglån för att köpa Audiobooks.com för ett år sedan. Köpesumman (med dåvarande dollarkurs) var ca 1180 Mkr.

”Förvärvet kommer att finansieras genom befintliga medel och upptagande av ett nytt brygglån om 500 miljoner kronor, vilket löper ut i Q1 2023, med Swedbank AB (publ). Lånet har tagits upp som en del av en justering av bolagets befintliga kreditfacilitet, där bolagets revolverande kreditfacilitet förlängdes med ytterligare tre år och tillgängligt belopp ökat till 850 miljoner kronor (från 500 miljoner kronor)”, skrev Storytel då.

I samtalet med analytiker sa Larcher att det finns olika valmöjligheter under Q1-2023 och att inget beslut är fattat. Men att de räknar med en positiv lösning på finansieringen.

Med stigande räntor är en stor belåning en belastning för ett bolag som inte växer tillräckligt snabbt. I prognosen för det fjärde kvartalets streamingintäkter räknar Storytel med att dessa landar på ungefär samma nivå som för Q3. Ingen tillväxt alltså. Ett resultat av att vissa marknader strypts.

Exklusivt innehåll en strategi

Så vad är huvudstrategin framåt? Johannes Larcher var på ett sätt motsägelsefull på den punkten. Å enda sidan menar han att Storytel inte kommer att drabbas av de problem som videotjänsterna har med att kunder väljer bort och avslutar abonnemang för att de har flera. Å andra sidan säger han att Storytel ska satsa på mer unikt och exklusivt innehåll. Något som faktiskt riskerar att leda fram till att ljudboksmarknaden får samma problem som alla videotjänster – kunderna kan inte hitta alla titlar hos en tjänst och måste därför ha flera.

Det är i ljuset av detta vi ska se konflikten med Nextory. Larcher fick frågan även om detta problem, att Storytels förlags titlar från 1 november inte längre finns på Nextory.

Han förklarade att Storytel är stolta ägare av förlag och licensierar sina böcker på många olika sätt (streaming och bokhandel) och fortsätter göra det men att man har en ekonomisk oenighet med Nextory om värdet på böckerna.

– Vi ser det helt enkelt inte på samma sätt och vi får se hur det utvecklar sig, säger Larcher.

Han menade även att Storytel ska nyttja förlagen till att bidra med mer exklusivt innehåll till Storytels streamingtjänst.

Hittills har förlagen varit något av guldkalven inom Storytelkoncernen. Det är den lönsamma delen som faktiskt genererat pengar. Men i takt med att streaming fortsätter växa så krymper förlagens andel av omsättningen. Det tredje kvartalet är ett exempel.

Under Q3-2021 var intäkterna för Books totalt 180 Mkr vilket utgjorde 26,4 procent av Storytels totala omsättning. Samma period 2022 var Books intäkter 147 Mkr, vilket var 18,2 procent av Storytels totala omsättning. Nu är ju det fjärde kvartalet av tradition det starkaste så andelen ökar då återigen.

Vem har makten – förlag, författare eller streamingtjänster?

Men faktum kvarstår. Förlagens makt inom Storytel blir mindre, trots talet om vikten av bra innehåll. Det kan leda till strategiska misstag, inte minst när den högsta ledningen har allt mindre erfarenhet av bokbranschen och alltmer av andra närbesläktade men ändå helt olika strukturerade branscher som musik och film.

En stor skillnad är att upphovsmännen (författarna) inte är lika hårt knutna till förlagen som musiker till skivbolag och inte heller lika beroende av finansiering som regissörer är av filmbolagen. En författare som blir sur för att Storytel tvingar hens förlag att plocka bort titlar från en konkurrerande prenumerationstjänst kan skriva avtal med ett annat förlag nästa dag. Kanske inte om den bokserie hen skrivit hittills, men en helt ny.

Är författaren tillräckligt stor kan hen till och med starta ett eget förlag och efter några år dra tillbaka hela sin backlist från det Storytelägda förlaget.

Det skulle vara intressant att se om författare i framtiden kommer att låta skriva in klausuler i sina utgivningsavtal som tvingar förlaget att tillgängliggöra deras böcker hos alla återförsäljare.

ARPU (snittintäkten per prenumerant och månad) ökade till 120 kr under Q3 jämfört med 116 under Q2 och 113 kr Q3-2021. Även det ett resultat av fokus på kärnmarknader där man i vissa fall höjt priserna.

Okej, det blev en lång utläggning. Så hur ser Storytels framtid ut? Har man på riktigt stoppat förlusterna och vänt till vinster eller är det mer bokföringstekniskt fortfarande? Kan man få fart på tillväxten på kärnmarknaderna och nå samma penetration som i Sverige och Norden? I så fall finns det mer potential i exempelvis USA och Polen. Kommer Storytel att lyckas få till en deal med Penguin Random House genom att använda sig av Bookbeats modell med lyssningstak? Eller kommer PRH att vilja ha betalt för hela boken i förskott oavsett om prenumeranten slutar efter första kapitlet?

En crazy murbräcka på USA-marknaden

En galen tanke är förstås att det amerikanska Justitiedepartementet kan ge Storytel en ny möjlighet att köpa Simon & Schuster (som har en stark katalog av ljudböcker) och därmed göra vad man gjorde med Norstedts i Sverige men i USA. Skaffa ett kontor på Manhattan.

Det intressanta skulle vara att vid en sådan affär skulle plötsligt bokförlagen utgöra sådär 85 procent av Storytels omsättning. PRH hade lovat köpa S & S för motsvarande (med dagens usla dollarkurs) 24,4 miljarder kronor (2,175 miljarder dollar).

Som jämförelse är Storytels börsvärde efter fredagens rusning (då aktien steg 21 % på rapporten) totalt 3,26 miljarder kronor.

Simon & Schuster rapporterade nyligen sitt Q3 då intäkterna landade på 353 miljoner dollar (3,95 miljarder kr) och en vinst på 93 miljoner dollar (1,04 miljarder kr).

Istället för att brottas med ett brygglån på 500 Mkr skulle Storytel då försöka finansiera 24 400 Mkr. Det hade sannolikt krävt en nyemission.

99 % av Boktugg är gratis att läsa. Regelbunden läsare? Prenumerera!