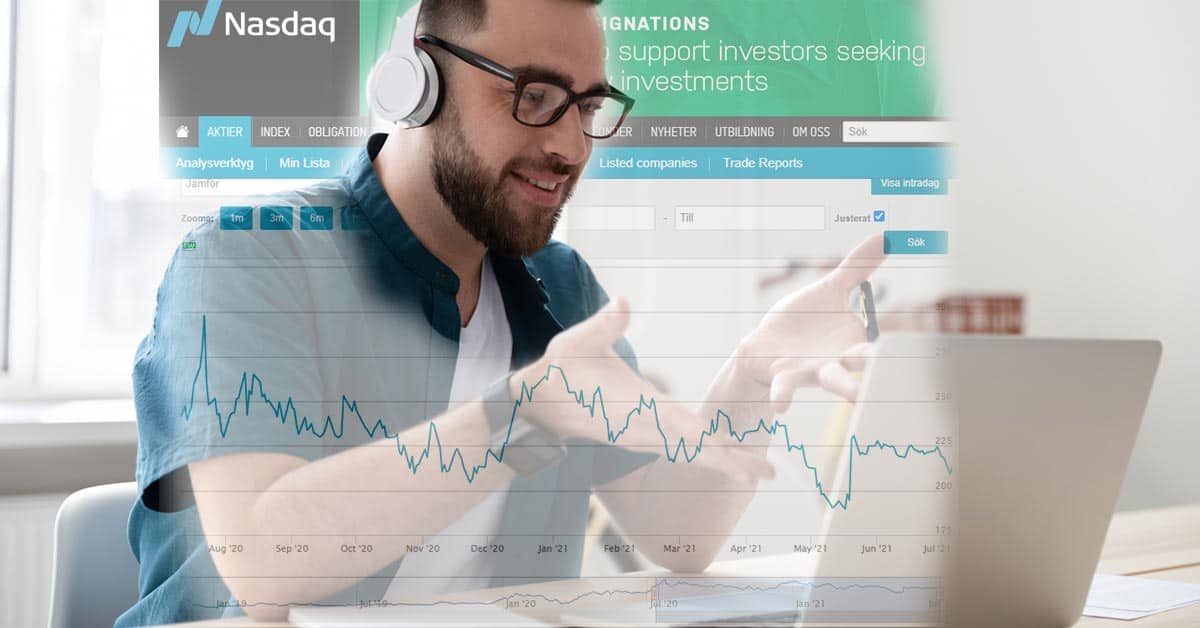

Storytel höjer priset i Sverige och sänker det i Spanien. Försäljningen ökade under Q2-2021 till 641 (554) Mkr jämfört med samma period förra året. Även förlusten ökade på EBITDA-nivå till -59 (-38) Mkr, enligt kvartalsrapporten.

Hur går det egentligen för Storytel? Den frågan får jag ofta. Omsättningen ökar stadigt, men så gör även förlusterna. Storytel är egentligen två olika segment: en stabil lönsam nordisk region och så resten av världen där den stora potentialen – men även de stora kostnaderna – finns.

Aktuellt boktips

Position okänd

- Förlag: Bokfabriken

- Format: Inbunden

- Språk: Svenska

- Utgiven: 2024-01-16

- ISBN: 9789180315487

Aktuellt boktips

Den stora kreditfesten : historien om Klarna

- Förlag: Albert Bonniers Förlag

- Format: Inbunden

- Språk: Svenska

- Utgiven: 2024-01-09

- ISBN: 9789100801953

Aktuellt boktips

Vi kommer ändå bara bli becknare

- Förlag: Bonnier Carlsen

- Format: Danskt band

- Språk: Svenska

- Utgiven: 2024-01-04

- ISBN: 9789179792121

Aktuellt boktips

Handbok för högkänsliga : omfamna din styrka, sårbarhet och orkidébarnet inom dig

- Förlag: The Book Affair

- Format: Inbunden

- Språk: Svenska

- Utgiven: 2023-11-15

- ISBN: 9789189740396

Aktuellt boktips

Ta din tid : gör mindre men bättre

- Förlag: Volante

- Format: Inbunden

- Språk: Svenska

- Utgiven: 2023-11-20

- ISBN: 9789179653323

Det finns hur mycket siffror som helst i rapporten. Antalet abonnenter fortsätter växa även om vi fortfarande väntar på ett riktigt genombrott på någon av de stora marknaderna. Under kvartalet adderade Storytel 86 300 betalande abonnenter. Det senaste året har är ökningen 29%. Under andra kvartalet i genomsnitt 1 626 900 (1 257 000).

Högre förlust första halvåret 2021 än helåret 2020

Storytel bränner fortfarande pengar. Förlusten för Q2 ökade alltså till -59 (-38) Mkr på EBITDA-nivå. Men när man tittar längre ner, efter av- och nedkskrivningar och skatter så är förlusten -139 (-56) Mkr. Eller för att jämföra på ett annat sätt, så sista raden gjorde Storytel en förlust på 213 Mkr första halvåret 2021 jämfört med -184 Mkr helåret 2020.

Men vi vet samtidigt att Storytel idag finns på så många fler marknader vilket innebär att antalet nya abonnenter ökar snabbare än det gjorde för ett år sedan.

Mest oroväckande i rapporten är dock att de spansktalande marknaderna inte tagit fart. En anledning kan vara konkurrensen från Audible (som erbjuder unlimited i Spanien), Scribd (som satsar i Mexiko bland annat) och numera även Nextory som lanserat via ett uppköp i Spanien.

”Vi upplever en långsammare tillväxt än väntat i Latinamerika och Spanien. Covid 19-pandemin fortsätter att ha en ogynnsam effekt som resulterar i en platt utveckling av prenumeranter och intäkter i Latinamerika och Spanien under det senaste året”, skriver Storytel i rapporten.

Prishöjning i Sverige – prissänkning i Spanien

Storytel jobbar mycket med prissättning i de olika länderna. Den 1 augusti höjdes priset på Unlimited-abonnemanget i Sverige från 169 till 179 kr, vilket väntas ge en positiv effekt på streamingintäkterna resten av året. Däremot sänkte man priset i Spanien från 12,99 till 10,99 euro med hänvisning till minskad köpkraft. Men kanske även ökad konkurrens?

Snittintäkten per prenumerant ökade svagt i Norden till 143 jämfört med 140 kr Q1-2021 men fortfarande lägre än Q2-2020 då den låg på 147 kr. Prognosen för Q3 är 146 kr där prishöjningen i Sverige är en stor faktor.

Utanför Norden sjönk ARPU än mer till 63 kr (73 kr) vilket beror både på svaga valutor i exempelvis Ryssland och Turkiet och tillväxt i länder med svagare köpkraft som Indien.

Storytel Free som erbjuds i Brasilien har haft totalt 300 000 abonnenter (som ej räknas in i de 1,6 miljoner betalande som Storytel har globalt) men konverteringen till betalande kunder är fortfarande låg. Storytel tror dock att olika varianter av gratisabonnemang kommer att vara viktiga på marknader där ljudböcker är mindre kända.

Ökar marknadsföringen på tre lönsamma marknader

För investerare är det knappast goda nyheter att Storytel skriver ner prognosen för helåret 2021:

- Från 2,1 – 2,2 miljoner betalande abonnenter till 1,95 – 2,0 miljoner betalande abonnenter

- Från 2 400 – 2 500 Mkr i streamingintäkter till 2 250 – 2 300 Mkr i streamingintäkter

- Från 0 – 5% negativ EBITDA marginal till 6 – 8% negativ EBITDA marginal

Det sistnämnda förklaras i rapporten med att Storytel tänker investera i ökad marknadsföring på de tre marknaderna Polen, Nederländerna och Finland för att öka antalet abonnenter.

”Polen gick till lönsamhet under första kvartalet 2021 och har förblivit så under två kvartal. Men vi förväntar oss negativt EBITDA under Q3 och Q4 på grund av ökade investeringar i marknadsföring för att ge bränsle åt tillväxten”, skriver Storytel.

Fler köp av innehållsbolag, förlåt förlag?

I rapporten lyfts även köpet av Lind & Co fram som ett exempel på hur koncernen kan hålla nere kostnaderna för innehåll i tjänsten, eller snarare se till att pengarna stannar kvar i koncernen. Segmentet Books (där förlagens försäljning ligger) ökade till 150 (127) Mkr för Q2 varav en stor del troligen är Lind & Co.

Det i sig är en signal om att Storytel tittar på fler uppköp av förlag med bra ljudbokskataloger, men även att satsningarna på Storytel Original i form av avtal med attraktiva litterära rättigheter som Sherlock Holmes lär fortsätta.

Återstår att se hur börsen kommer att ta emot rapporten. Igår stängde Storytelaktien på 224,9 kr. En bit ifrån toppnoteringen på 270 kr vid årsskiftet, men högre än bottennoteringen på 190 kr i mitten av maj.

99 % av Boktugg är gratis att läsa. Regelbunden läsare? Prenumerera!